La loi de finances 2025 fait évoluer les dons familiaux dans son article 71.

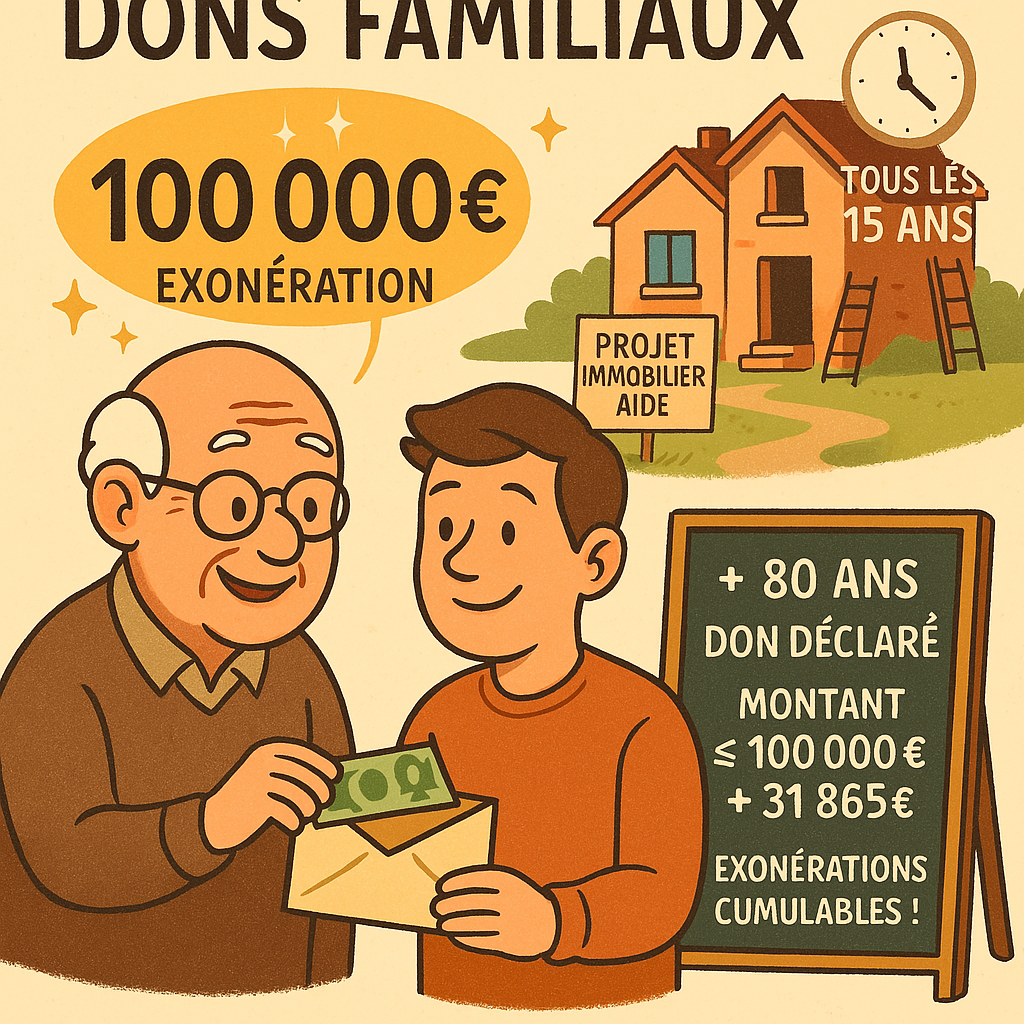

Désormais les dons à un enfant, petit-enfant et arrière-petit enfant, ou à défaut, à un neveu ou une nièce, et, destinés à l’acquisition ou à la rénovation énergétique d’un logement, sont exonérés de droits dans la double limite de 100 000€ par un même donateur1 à un même donataire2, et, de 300 000€ par donataire.

Définition du don familial.

Le don familial est l’acte qui permet à une personne de transmettre une somme d’argent à l’un des membres de sa famille sans payer d’impôts.

Cette exonération fiscale (TEPA) est une branche supplémentaire de la donation.

Ainsi les dons des sommes d’argent entre les membres d’une même famille ne donnent pas systématiquement lieu, à un paiement de l’impôt.

En conséquence, le bénéficiaire du don (donataire),peut obtenir , sous condition, un abattement ET une exonération sur les droits de donation.

Abattement sur les dons familiaux.

Ils bénéficient TOUS d’un abattement , qui varie en fonction du lien de parenté entre le donateur et le donataire. L’abattement est déduit du montant de la donation, ainsi les droits sont calculés sur le montant après l’abattement.

L’abattement s’applique en une ou plusieurs fois, tous les quinze ans.

Exemples :

-dans le cadre d’une donation en ligne directe, d’une somme de 150 000€, les droits de succession s’appliqueront sur la somme de 150 000 – 100 000 = 50 000.

Si la donation avait été de 100 000, l’abattement efface la taxation.

Dans ces deux exemples, le délai de franchise sera de 15 ans.

-pour un don de 80 000, aucune taxation ne sera exigible, et il restera un solde disponible de 20 000. Le délai de franchise sera décompté à compter de la dernière donation.

Exonération sur les dons familiaux.

Pour le don familial d’une somme d’argent, cette dernière est exonérée des droits de donation dans la limite d’une somme de 31 865€3, sous les conditions suivantes : (pour un don d’un même donateur à un même donataire),

-le donateur doit avoir moins de 80 ans ;

-le donataire, (bénéficiaire), doit être majeur ou émancipé,

-le don doit être déclaré à l’administration fiscale dans le mois qui suit le versement des fonds.

Le don peut être effectué par chèque, virement, mandat, ou remise d’espèces. Il est très fortement conseillé de conserver la traçabilité du ou des versements. Les paiements par chèque ou par virement sont à privilégier.

L’exonération est renouvelable tous les 15 ans et cerise sur le gâteau peut se cumuler avec l’abattement de 100 000€.

La prise en charge du donateur des droits de donation n’est pas considérée comme un supplément de donation.

Les droits de donation.

Ils sont calculés en fonction du lien de parenté entre donateur et donataire.

A titre d’exemple :

Tarifs des droits de donation en ligne directe ascendants et descendants directs du défunt : ses enfants et petits-enfants, ses parents et grands-parents…

Part taxable après abattement

- jusqu’à 8 072 5 %

- de 8 073 € à 12 109 10 %

- de 12 110 € à 15 932 15 %

- de 15 933 € à 552 324 20 %

- de 552 325 € à 902 838 30 %

- de 902 839 € à 1 805 677 40 %

- plus de 1 805 677 45 %

Vous êtes nombreux lors des consultations, à poser des questions relatives aux présents d’usage qui juridiquement ne sont pas des donations, mais peuvent être sources de contentieux fiscal avec l’administration fiscale.

Ce sera l’objet du prochain billet.

1Donateur : celui qui donne

2Donataire : celui qui reçoit

3Loi Sarkozy