Une méthode simple, (simpliste), facile, et, qui peut rapporter gros, (pas sûr).

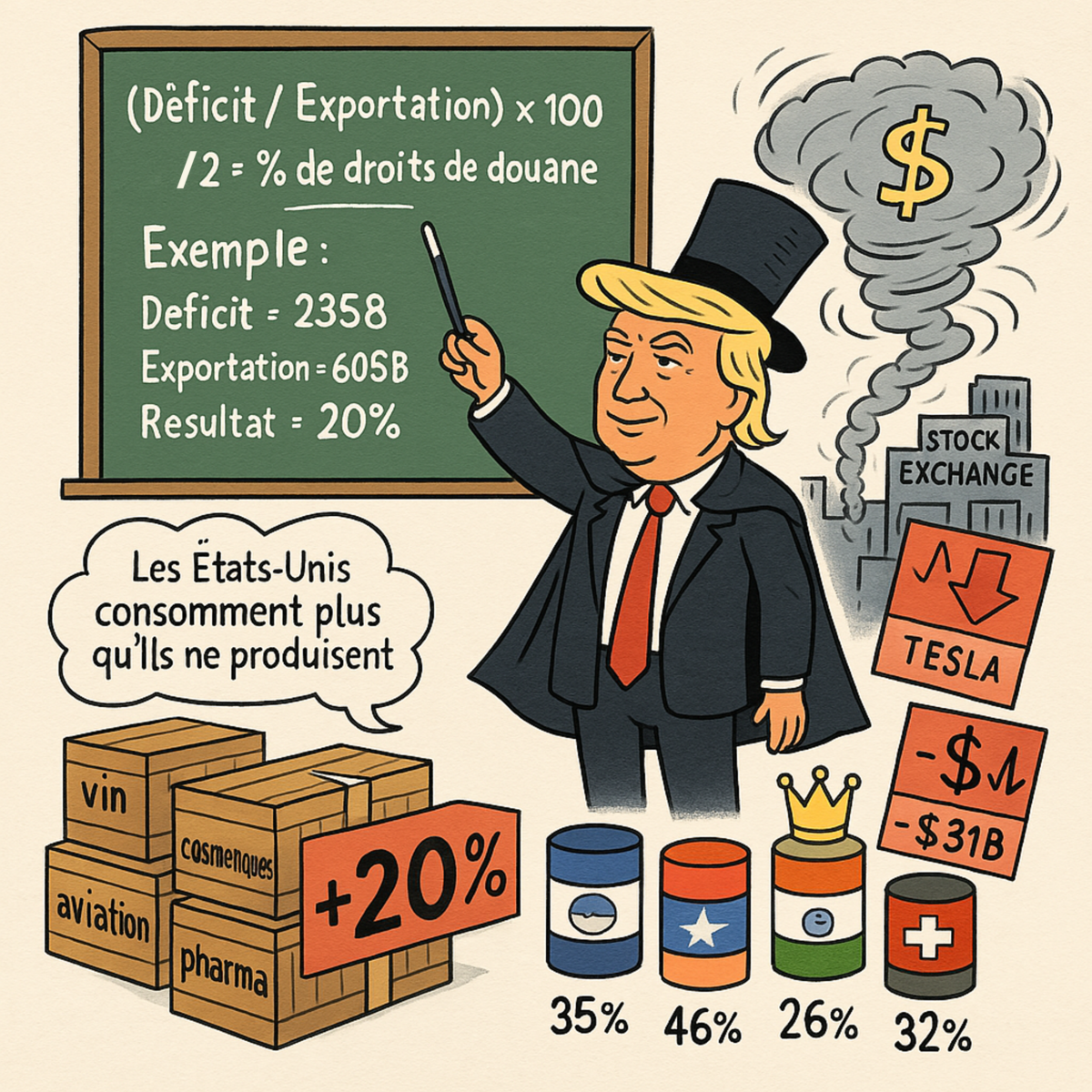

La formule magique est la suivante : (Déficit commercial/Exportation) x 100 /2

Pour calculer les nouveaux droits de douane, l’administration américaine a inventé une formule consistant à appliquer une règle de 3 aux données suivantes :

-au numérateur, le déficit commercial des EU par rapport au pays concerné,

-au dénominateur, les exportations du pays vers les EU,

– le rapport ainsi obtenu est multiplié par 100 pour obtenir un pourcentage.

– ensuite, ce pourcentage est divisé par deux et arrondi.

Prenons comme exemple l’Union Européenne :

-déficit commercial EU par rapport à UE: 235 milliards

-exportation de UE vers EU : 605 milliards

-soit 235/605 = 0,39 x 100 = 39%, divisé par 2 soit 19,5, arrondi à 20%.

Le taux de 20% va donc s’appliquer et s’ajoute à celui déjà en place de 1,2% pour s’établir à 21,2% pour 56 pays de l’UE avec une mise en place en deux temps.

Dès le 5 avril, toutes les importations américaines sont taxées à 20%, et le 9 avril s’appliqueront en sus les droits de douanes spécifiques.

Ce taux sera de 34% pour la Chine,, 46% pour le Vietnam, 26% pour l’Inde, 32% pour la Suisse, 10% pour la Russie, le Royaume Uni et la Norvège.

La palme revient au Lesotho, (population 2,3 millions) avec un taux de 50%.

Ce lundi 7 avril, nouvel exploit de Trump qui décide de rajouter 50% aux droits de douane des produits chinois par mesure de rétorsion à la taxation à 34% des produits américains, (qui fait suite à la taxation de 34% décidée par Trump). En représailles la Chine a annoncé ce jour une augmentation de 50% des droits de douane, pour les porter à 84%……(et, ce n’est pas fini).

Quelles sont les raisons invoquées par Trump pour justifier ces hausses vertigineuses des droits de douane ?

L’argumentation américaine est un exemple concret de vrai-fausse affirmations, à savoir que le déficit commercial des EU depuis 1970 est la conséquence des autres pays qui « arnaquent » les EU ! C’est la faute au libre-échange, !.

De son côté le chef du conseil des économistes de la Maison Blanche indique que la demande internationale de dollars obligent les EU à maintenir des déficits.

Bref, le cours du dollar est trop élevé, ce qui induit des exportations des EU moins compétitives et constituerait un « fardeau » pour les entreprises du pays.

L’UE représente 22% des exportations vers les EU, le Royaume Uni 15%, l’Allemagne 11%.

La France ne représente que 6,2% des exportations vers les EU.

Les principaux produits exportés concerne le domaine de l’aviation, (4,7milliards€), les turbines à gaz pour 4,4, les vins et spiritueux pour 4,2, les produits pharmaceutiques 3,7, et les parfums cosmétiques pour 3,4.

Sans entrer dans le détail des points de vue des économistes, il existe un consensus pour affirmer que l’ensemble des acteurs économiques des EU, (entreprises, particuliers, état fédéral), consomment bien plus qu’ils ne produisent !

Le déficit commercial1 des EU est passé de +3508 millions$ en 1960 à -917 835 en 2024.

Mais l’analyse des chiffres montre que ce déficit provient exclusivement de l’échange des biens.

En effet, dans la catégorie des services,(tourisme, finances, brevets, logiciels, cloud), l’excédent est d’environ 300 milliards.

Il est encore trop tôt pour tirer des enseignements de ces décisions annoncées le « jour de libération » et qui constituent un véritable tsunami de taxes douanières.

Quelques pays concernés envisagent des mesures de rétorsion à l’instar de la Chine et de l’UE. D’autres cherchent à négocier une atténuation des mesures.

Une chose est sûre, les accords de l’Organisation mondiale du commerce sont piétinés.

Depuis l’annonce de la mise en place de ces droits l’ensemble des bourses chutent, ainsi 2 500 milliards $ de capitalisation se sont envolés.

Les 7 plus belles entreprises ont perdu en un jour 1 000 milliards de capitalisation.

Aux EU, les premières victimes sont les retraités et les épargnants mais les plus riches ont également perdus beaucoup d’argent, (Musk, 31 milliards en 2 jours). Sniff !

A suivre………

Annexe 1 principaux chiffres de la balance commerciale française 20242

| Biens en milliards € | Services en milliards € | |||

| exportations | 598,3 | exportations | 362,6 | |

| importations | 679,3 | importations | 313,7 | |

| solde | -81 | solde | 48,9 | |

A retenir : le déficit commercial de nos échanges avec la Chine, (41,9m) est 10 fois supérieur à celui du déficit commercial avec les EU.

Suite 1 maj du 10 avril

Après le « jour d’indépendance » et de « libération, voici venu le « temps de pause », le Président Trump a annoncé le 9 avril, la suspension pour 90 jours des mesures annoncées ; sauf pour la Chine.

Conséquence, pendant ces 90 jours les droits de douane restent fixés à 10%, et, à 125% pour la Chine.

Immédiatement les marchés boursiers sont repartis à la hausse.

Selon la Maison Blanche, ni les marchés, ni les médias, ni les consommateurs n’avaient rien compris de la stratégie du Président. Le chef adjoint de l’administration présidentielle en rajoute une couche en déclarant « vous venez d’assister au plus grand cours magistral de stratégie économique de l’histoire de la part d’un président américain ».

Il est urgent pour nous tous de lire l’ouvrage de Trump, « l’Art de la négociation »

A suivre…..

1Biens et services

2Rapport du 7 2 2025 Direction générale du Trésor